As mais-valias de imóveis, urbanos ou rústicos, respeitam aos lucros obtidos com a venda de propriedades.

Quando vendemos um imóvel, pensamos que o imposto respeita somente às mais-valias, mas muitos de nós, desconhecem que o imposto é aplicado a todos os rendimentos a englobar nesse ano fiscal, o que agrava significativamente o escalão do IRS.

Assim sendo, quando devo guardar do valor da venda do imóvel, para fazer face ao imposto sobre as mais-valias a pagar ao Estado? Quando será feito esse pagamento?

Vou responder a estas questões, de forma sumária, apresentando um exemplo prático ilustrativo.

Também procurarei concluir quanto à oportunidade do Estado alterar a forma da tributação das mais-valias sobre imóveis, sem penalizar o imposto pago sobre o fator trabalho, cuja carga fiscal já é elevada, uma das maiores da zona euro.

As mais-valias têm de ser sempre declaradas na através do preenchimento do Modelo 3 do IRS, Anexo G (Mais-valias e outros incrementos patrimoniais) e/ ou do Anexo G1 (Mais-valias não tributadas).

As mais-valias estão isentas de impostos se o imóvel foi adquirido antes de 1 de janeiro de 1989. Se o imóvel for a habitação própria e permanente, a venda poderá estar isenta de tributação, desde que o valor obtido seja reinvestido na compra de outra habitação própria e permanente num determinado prazo, normalmente, até 36 meses após a venda.

As mais-valias estão sujeitas à tributação à taxa geral de IRS – Imposto sobre o Rendimento de Pessoas Singulares. Metade (50%) da mais-valia gerada tem de ser englobada ao restante rendimento do contribuinte ficando assim sujeita às taxas progressivas dos escalões do IRS.

O momento do pagamento da mais-valia, se assim for devida, ocorrerá até 31 de agosto do ano seguinte ao da venda do imóvel. Caso venda o imóvel em janeiro de um dado ano, a mais-valia será paga até 31 de agosto do ano seguinte, 20 meses depois da venda.

O momento do pagamento da mais-valia, se assim for devida, ocorrerá até 31 de agosto do ano seguinte ao da venda do imóvel. Caso venda o imóvel em janeiro de um dado ano, a mais-valia será paga até 31 de agosto do ano seguinte, 20 meses depois da venda.

Recomendo que estime o valor do imposto a pagar, e reserve uma parte do valor recebido da venda do imóvel para o seu pagamento, caso contrário, poderá ter uma surpresa desagradável quanto conhecer o montante a pagar. E se, entretanto, gastou o dinheiro, poderá tornar-se um problema sério a resolver com a Autoridade Tributária.

Vejamos um exemplo prático da estimativa do valor a pagar:

Enquadramento

Por hipótese, nesta reflexão, para simplificar, considerei a situação de um contribuinte, categoria A, trabalhador por conta de outrem, que realiza a venda de um imóvel, pelo valor de 220.000,00€, uma herança de família em que é o único herdeiro, com valor patrimonial tributável de 61.580,94€ (valor declarado na relação de bens).

Pressupostos

O objetivo é estimar o “grande número”, sem o rigor e o detalhe da situação específica do contribuinte e do respectivo agregado familiar.

Assim, para simplificar a estimativa do valor do imposto a pagar, tive em conta os seguintes pressupostos:

- No apuramento da mais-valia, não considerei o coeficiente de desvalorização da moeda, a aplicar ao valor de aquisição do imóvel vendido;

- No apuramento das despesas que se podem deduzir às mais-valias, apenas considerei as despesas com a mediação imobiliária (não considerei despesas com a venda ou quaisquer obras de valorização do imóvel);

- Como rendimento mensal, considerei apenas o valor do salário bruto mensal do trabalhador dependente, caracterizado como casado, dois titulares, com um dependente;

- No apuramento do salário líquido apenas considerei o valor da retenção de IRS;

- No cálculo do valor a pagar, não contemplei quaisquer deduções específicas (calculadas automaticamente pela AT) ou à coleta (despesas validadas no e-fatura).

Apuramento do valor estimado da mais-valia líquida a englobar em IRS

O apuramento do valor estimado da mais-valia tem por base o seguinte racional de cálculo (ver quadro abaixo):

- Ao valor de venda deduzi o valor de aquisição, neste exemplo, o valor patrimonial tributário (VPT) inscrito na matriz à data da transmissão da herança, que foi sujeito a cálculo de Imposto de Selo (220.000€ – 61.580,94€ = 158.149,06).

- Deduzi ainda o valor suportado com as despesas de mediação imobiliária (158.149,06€ – 11.000€ = 147.149,06€);

- Considerei metade do valor obtido, o valor da mais-valia que está sujeita a imposto (147.149,06 * 50% = 73.574,53€).

Cenário Fiscal, com englobamento da mais-valia: estimativa do adicional do IRS a pagar

O imposto de IRS incidirá sobre todo o rendimento obtido no ano fiscal em que ocorreu a venda do imóvel, incluindo o rendimento do trabalho. É o efeito do englobamento em sede de IRS.

Para estimar o valor adicional de imposto a pagar ao Estado, o “grande número” resultante do englobamento da mais-valia estimada em 73.574,53€ (ver quadro abaixo):

- Considerei como vencimento do casal, o valor bruto mensal de 2.438€, que representa o valor de rendimento anual bruto de 34.132,00€ (14 meses);

- A Autoridade Tributária adiciona o lucro da venda do imóvel (mais-valia) ao valor do rendimento anual bruto obtido dos salários brutos recebidos pelo casal, e outros que tenham auferido (73.574,53€ + 34.132,00€ = 107.706,53€);

- O valor total do rendimento global obtido (mais-valia + salário anual) possibilita identificar o novo escalão de IRS do contribuinte, que será mais elevado. Divide o valor obtido por 14 meses, para estimar o valor mensal de ordenado, e desta forma encontrar a nova taxa de IRS nas tabelas de retenção, correspondentes ao “valor presumido” do ordenado mensal de 7.693,32€;

- O valor total de IRS que o agregado deve pagar, com englobamento das mais-valias do imóvel, resulta da multiplicação do valor de 107.706,53€ pela taxa de 36,2% (correspondente ao escalão de IRS do “valor presumido” do ordenado mensal atrás referido), obtendo o valor de IRS a pagar de 38.989,76€.

- A este valor é deduzido o valor de IRS retido referente ao trabalho dependente do casal, no ano fiscal da venda, e obtém-se o adicional de imposto a pagar (38.989,7€ – 8.464,74€ = 30.525,03€).

Como se verifica, é fácil encontrar o “grande número”, que permitirá ao contribuinte precaver-se quanto ao valor de imposto que irá ter de pagar, a calcular com precisão aquando da entrega da sua declaração fiscal face aos rendimentos obtidos no ano fiscal anterior, incluindo as mais-valias, quando aplicável, o que é o caso.

Verifica-se ainda que o englobamento da tributação da mais-valia da venda do imóvel com o restante rendimento do trabalho, agrava o imposto a pagar pelo trabalhado por conta de outrem:

- Pelo agravamento da taxa de IRS, resultante do englobamento, a aplicar ao rendimento do trabalho. Resulta para o exemplo em análise, um agravamento de 11,4% da taxa de IRS normal do casal, que representa um acréscimo de imposto anual de 3.891,05€ (ver quadro acima, penúltima coluna à direita);

- Pelo agravamento da taxa de IRS resultante, também, do englobamento, a aplicar à mais-valia agravada pelo englobamento do rendimento do trabalho. Resulta a aplicação de uma taxa de 39,2% ao valor da valia-valia 73.574,53€, obtendo-se o valor de 26.633,98€ (ver quadro acima, última coluna à direita);

- O somatório de ambos os valores é de 30.525,03€ (3.891.,05€ + 26.633,98€), igual ao já anteriormente calculado.

O englobamento do rendimento das mais-valias com o rendimento do trabalho permite ao Estado maximizar a taxa de IRS a aplicar e, como tal, o valor do imposto a cobrar. A carga fiscal do trabalho é já muito elevada, e nestes casos, ainda é mais.

Cenário “hipotético”, sem englobamento da mais-valia: estimativa do benefício para o contribuinte, no adicional do IRS a pagar

Em alternativa, apresento o cenário hipotético de o Estado tributar individualmente a mais-valia, sem englobamento, o que evitava agravar a taxa de IRS dos outros rendimentos, nomeadamente, o obtido pelo trabalho dependente.

O método de calculo tem o mesmo racional, mas aplica-se somente à mais-valia. Divide-se a mais-valia sujeita a imposto por 14 meses, encontra-se o rendimento mensal presumido deste rendimento, identifica-se a taxa do escalão de IRS correspondente, e calcula-se o valor do imposto anual (73.574,53€/ 14 = 5.255,32€, a que corresponde uma taxa de 32,3%, que se aplica ao valor da mais-valia, obtendo-se o valor de imposto devido de 23.764.57€).

O valor total do imposto do casal no ano fiscal da venda é o somatório do IRS aplicado ao rendimento no trabalho com o IRS aplicado à mais-valia (8.464,74€ + 23.764.57€ = 32.339,31€).

Como se verifica seria inferior à situação anterior apresentada, método com englobamento, o que representaria um benefício para o casal contribuinte de 6.760,45€ (ver quadro abaixo).

O benefício estimado no presente exercício, resulta do apuramento da mais-valia, de forma individual, o que não impacta na taxa de IRS relacionada com o rendimento dependente do contribuinte nem agrava a determinação da taxa de mais-valia (neste exemplo, de forma individual, obtém-se a taxa de 32,3% ao invés da taxa de 36,2%, quando aplicadas, resulta o valor de 23.764,57€ ao invés do valor anterior de 26.633,98€, uma poupança de 2.869,41€), como se apresenta no quadro abaixo:

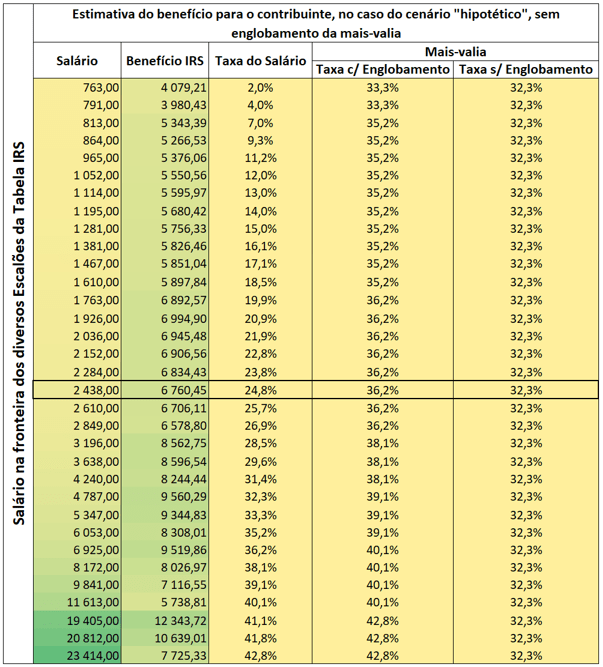

Análise de sensibilidade da estimativa do benefício obtido para todos os salários previstos nos escalões da tabela de IRS (1º sem/23)

Realizei ainda uma análise de sensibilidade para o exercício apresentando fazendo variar o valor do rendimento do casal, pelos diferentes salários situados na fronteira dos diversos escalões de IRS, estimado o benefício obtido para todas as situações, assim como identificando as diversas taxas de IRS aplicadas (sobre o salário, sobre a mais-valia com englobamento e sobre a mais-valia sem englobamento), destacando na tabela o exercício apresentado:

Conclusão final

No exemplo apresentado, verifica-se que o Estado beneficia entre 1% e 10,5% a mais de imposto, com a aplicação da regra do englobamento da mais-valia com o rendimento do trabalho.

Quanto maior o rendimento do trabalho, maior o imposto cobrado.

O imposto recebido pelo Estado na venda de uma imóvel pertença de terceiros, no qual não realizou nenhum investimento, é mesmo muito significativo.

Compare-se o valor cobrado pelo Estado com o valor cobrado pelas mediadoras imobiliárias.

Por exemplo, no caso apresentado, na opção com englobamento, o valor adicional de imposto, no montante de 30.525,03€ representa 13,9% do valor da venda do imóvel e 2,8 vezes o valor da comissão de mediação imobiliária. Na opção sem englobamento, o valor do imposto da mais-valia, no montante de 23.764,57€ representa 10,8% do valor da venda do imóvel e 2,2 vezes o valor da comissão de mediação imobiliária.

O tratamento fiscal da tributação da mais-valia imobiliária por englobamento, sujeita o somatório dos diversos rendimentos obtidos, num dado ano fiscal, a uma taxa de IRS superior, representa uma maior tributação a favor do Estado, por conseguinte, uma maior carga fiscal para o contribuinte.

Esta situação é uma verdadeira oportunidade para que o Estado possa equacionar a reforma fiscal da tributação da mais-valia imobiliária, de forma individual, mantendo apenas a caracterização fiscal do contribuinte protegendo, desta forma, a tributação sobre o rendimento do trabalho.