Diariamente discute-se a subida do custo de vida. Por esta razão, defende-se uma subida dos salários. Argumenta-se que a subida dos salários deve estar associada à respetiva produtividade. Questiono-me, em alternativa, se são os salários que são baixos ou se é a sua carga fiscal que é elevada?

Os Contribuintes singulares e coletivos pagadores de impostos não deveriam ser tratado como “Clientes Fiscais Tributários” e, por essa razão, mais bem considerados pelo Estado?

Como podemos ter empresas saudáveis que pretendam remunerar adequadamente os seus colaboradores, com restrições fiscais tão severas, que só prejudicam a atração e retenção de talento, ao nível da empresa e, ao nível nacional, quanto à emigração e imigração?

Como podemos criar oportunidades de emprego, para todas as faixas etárias, em contexto de tão elevada carga fiscal sobre o rendimento do trabalho?

Como podemos ambicionar todos melhores salários e evolução de carreiras com este modelo de tributação do rendimento do trabalho?

Trata-se de um modelo que “empurra” a remuneração bruta mensal para valores baixos, onde o esforço financeiro do empregador é mais baixo também.

De acordo com o Índice de Competitividade Fiscal calculado pela Tax Foudation, Portugal, em 2022, encontrava-se na 36ª posição de um total de 38 países, … somos os antepenúltimos ….

O trabalho, por definição, é um dos principais fatores de produção da economia, traduzido pelas horas empregues na atividade da empresa e todas as técnicas e competências aplicadas no processo produtivo.

Neste artigo irei quantificar a elevada carga fiscal sobre o salário de todos os escalões de IRS e as respetivas contribuições para a Segurança Social, as retidas ao colaborador e as acrescidas para a empresa.

A remuneração do trabalho é realizada, na generalidade, através do salário, e representa a principal fonte de rendimento do individuo e das famílias.

Os Gastos com Pessoal são um dos principais encargos das empresas.

O salário bruto é a remuneração base disponibilizada pelo empregador ao colaborador.

O salário líquido é o salário que o colaborador recebe depois de ser retido o valor da contribuição da segurança social (11%) e do imposto sobre o rendimento (conforme tabelas de IRS em vigor).

Ao salário bruto acresce para o empregador o encargo adicional para a segurança social (23,75%).

Se consultarmos as estatísticas das receitas fiscais, disponíveis no portal do INE, verificamos que no ano 2021:

- A carga fiscal representa 38% do Produto Interno Bruto (a riqueza criada por todos nós);

- As contribuições sociais líquidas* são a primeira fatia da carga fiscal (12,9%);

- O Imposto sobre o valor acrescentado (IVA) é a segunda (9%);

- O Imposto sobre pessoas singulares (IRS) é a terceira (7%);

- Os outros impostos sobre a produção e importação é a quarta (6,4%);

- O imposto sobre pessoas coletivas (IRC) é a quinta (2,3%).

*As contribuições sociais líquidas (efetivas e imputadas) incluem os encargos dos trabalhadores e seus empregadores para assegurar aos primeiros o acesso a pensões de reforma e a outros apoios em situações como desemprego, acidente de trabalho, doença ou maternidade.

A carga fiscal sobre o salário é, pois, uma das principais fontes de receita do Estado.

As Contribuições Sociais Líquidas e o IRS representam 19,9% da carga fiscal, ou seja, mais de metade (52%).

O IRC assume uma fatia muito baixa, apenas 2,3%. Contudo, se a esta percentagem adicionarmos as contribuições efetivas e imputadas aos empregadores (8,6%), o esforço fiscal empresarial total é de 10,9%.

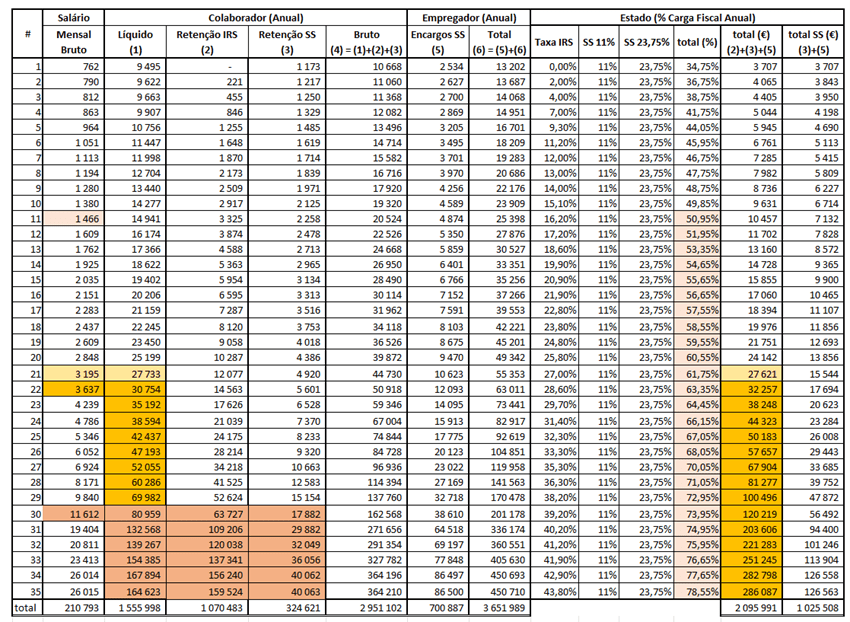

O valor da carga fiscal aplicada aos 35 escalões de remuneração salarial anual dos colaboradores (sujeitos passivos) não casados e sem filhos, é apresentado na tabela abaixo.

Destaco o seguinte:

- O intervalo salarial varia entre 762€ a 26.015€;

- As taxas de IRS variam entre 0% e 43,80%;

- A carga fiscal varia entre 34,75% a 78,55%;

- Acima dos 1.466€/mês (11º escalão de IRS), a carga fiscal anual (%) do Estado é sempre superior a 50%.

- Acima dos 3.637€/ mês (22º escalão de IRS), a carga fiscal anual (Encargos para a Segurança Social e Retenções de IRS e Segurança Social) é superior ao salário líquido.

- Para os casos do salário bruto acima dos 11.612€/mês, resulta um salário líquido anual inferior às retenções de IRS e de Segurança Social.

Caso uma empresa tivesse um colaborador a receber o valor de cada um dos 35 salários enquadrados em cada escalão existente, os valores totais das componentes de remuneração total anual ascendem a 3.651.989,00 euros, distribuídos conforme linha de total acima (ver também gráfico circular).

Analisei a carga fiscal na perspectiva da empresa e do colaborador.

O primeiro esforço é das empresas (linha azul do gráfico de valores acumulados, à direita). São estas que assumem a responsabilidade primeira de atribuir um salário bruto acrescido do encargo para a segurança social, e de realizar as respetivas retenções aos salários pagos, referentes ao IRS e à Segurança Social.

Trata-se de um esforço financeiro realizado em dois momentos. No final do mês, aquando do pagamento do salário líquido. E, no mês seguinte, referente à entrega dos impostos (pagamento da carga fiscal) junto da Autoridade Tributária (retenção IRS) e da Segurança Social (retenção 11% do colaborador + encargo 23,75% do empregador sobre remunerações).

O segundo esforço é dos colaboradores, considerando que o salário líquido que recebem é baixo, atendendo à elevada carga fiscal incidente.

Observe-se graficamente a tributação total (colaborador e empregador) sobre o salário mensal bruto.

A título ilustrativo, veja-se a distribuição dos salários anuais tendo por base os mensais brutos de 762€, 1.466€, 3.637€, 6.052€ e 26.014€:

Neste gráfico observa-se que, a partir do salário bruto mensal de 3.637€, o valor total anual da carga fiscal arrecadada pelo Estado (retida ao colaborador e acrescida ao empregador) passará a ser superior ao valor total anual líquido recebido pelo colaborador (para o salário de 3.195€, a carga fiscal arrecadada pelo Estado é sensivelmente igual ao valor total anual liquido recebido pelo colaborador, ver tabela acima).

Graficamente, para os mesmos salários, na perspectiva mensal:

Observe-se o esforço da Empresa! E do Colaborador!

É um modelo fiscal que, salvo melhor opinião, está esgotado!

A tributação da fonte primária do rendimento (salário) é apetecível, um “alvo fiscal” facilmente controlável pelo Estado, mas asfixia os modelos de negócio empresariais e dos salários dos colaboradores.

O Estado concentra a sua energia de melhoria de receita fiscal nos contribuintes e momentos que melhor controla, os casos do trabalho dependente e das pensões (categorias A e H) e na entrega da receita fiscal (retenções e encargos) por parte das empresas, no mês seguinte relativamente ao mês anterior.

Cria-se assim, uma pressão cada vez mais acentuada, na remuneração do trabalho e no tecido empresarial, o suporte de qualquer economia. Assim o comprova os ajustamentos nos escalões de tributação do rendimento, que se têm agravado com os anos, com perda paralela de benefícios fiscais visando, essencialmente, a uma maior receita fiscal.

Na minha opinião, considerando a eficiência da máquina fiscal atual, deveria equacionar-se uma mudança de paradigma do modelo. E não me refiro apenas às sucessivas reformas da tributação do rendimento. Mas sim, a uma verdadeira reforma integrada do sistema fiscal português.

É de elevado sentido de urgência a reposição dos princípios de equidade, simplicidade e de eficiência fiscal. Só assim, poderá construir-se um modelo fiscal mais competitivo.

O Estado deveria reduzir fortemente as componentes de IRS e de Segurança Social e deixar o mercado funcionar.

Com uma redução da carga fiscal, as empresas passariam a estar mais disponíveis para a contratação de colaboradores. Sabemos que a criação de postos de trabalho está dependente do esforço financeiro da sua contratação.

Os colaboradores sentir-se-iam também mais bem remunerados pelo tempo e as competências que empregam na sua atividade diária.

Naturalmente, as famílias e as empresas, com maior rendimento líquido disponível, canalizavam o mesmo para poupança, investimento ou consumo, onde existem outros impostos, também fontes de receita do Estado.

O Estado passava a cobrar a sua receita em momento diferente da cadeia de valor da economia. Abdicava de cobrar uma parte do imposto no momento da disponibilização do rendimento e passava a cobrar essa parte no momento do uso dado a esse rendimento.

Entretanto, realizavam-se mais transações económicas com benefício generalizado para todos.

Esta mudança de paradigma de tributação fiscal teria impacto, obviamente, no aumento da receita fiscal do IVA e do IRC, e dos outros impostos, em detrimento do IRS e das Contribuições Sociais Líquidas. O Estado teria de reequacionar o financiamento da segurança social, com base na repartição de outras fontes de impostos, entretanto, cobradas.

A redução do esforço salarial para as empresas contribuiria para reduzir a precariedade do trabalho e para melhor a competitividade dos modelos de negócio. Certamente, contribuiria para a dinamização do empreendedorismo.

Pode parecer um cenário absurdo. Mas se continuarmos a insistir no atual modelo, já esgotado, sabendo que é um dos mais penalizantes da Europa, nada se alterará na economia portuguesa.

A melhoria da competitividade da nossa economia passa, forçosamente, pela redução da carga fiscal – impostos, contribuições, e taxas municipais, das entidades reguladoras e da administração central -, traduzida na atual tributação que incide sobre as empresas e sobre as famílias.

Desta forma, também melhorará a atratividade da nossa economia, aos olhos dos investidores nacionais e internacionais.

E, consequentemente, com impacto no crescimento económico do país.