A procura de um imóvel pode ter diferentes objetivos: comprar, arrendar ou investir.

O propósito deste artigo é comparar o esforço financeiro (compra e utilização), as obrigações legais e fiscais, e riscos incorridos enquanto proprietário com financiamento bancário, como inquilino ou como investidor também com financiamento bancário.

Nesta reflexão, considerei um imóvel no valor de 200.000€ para comprar. O valor de 900€ em arrendamento. E a compra para investimento, neste caso, para arrendar, pelos mesmos valores referidos.

COMPRA

No cenário de compra, para um imóvel no valor de 200.000€, considerando um pedido financiamento bancário de 160.000,00 (80% do seu valor), pelo prazo de 30 anos, à taxa atual 5,31% (indexante Euribor 12m + 1,9% spread).

Nestas condições resulta uma prestação mensal de 890€, à taxa variável indicada, com ajustamento anual. Acresce a esta prestação o valor dos seguros de vida e multirriscos, estimado em 35€, num total de 925€.

A este valor também temos de considerar os encargos de ser proprietário: valor mensal do condomínio, estimado em 50€, e o valor anual do IMI – Imposto Municipal de Imóveis, indicativo de 420€. Em termos mensais, acrescem mais 85€, tendo assim um novo total de 1.010€, não considerando qualquer valor para despesas de reabilitação, conservação ou de manutenção do imóvel.

Para comprar a habitação referida, necessito ainda de ter em conta as seguintes despesas: o valor do IMT – Imposto Municipal sobre as Transmissões Onerosas de Imóveis (4.455€), o Imposto de Selo sobre a Compra e Venda (1.600€), o Imposto de Selo sobre a utilização do crédito (960€), as despesas com a outorga e registo (+/- 945€), a avaliação do imóvel (+/- 300€) e as comissões bancárias de estudo e formalização do crédito (+/- 500€). Num total estimado de 8.760€.

Para adquirir a habitação necessito ter um valor de poupança disponível para investir de 48.760€, referente aos 40.000€ de entrada e aos custos adicionais de aquisição envolvidos, estimados em 8.760€.

Para ter acesso ao financiamento bancário preciso de ser elegível para cumprir as minhas obrigações, quanto aos limites de LTV (loan-to-value – rácio entre o montante de empréstimo e o valor do imóvel), DTSI (debt service-to-income ratio – vulgo taxa de esforço, rácio entre o montante total das prestações mensais associadas a todos os empréstimos detidos pelo mutuário e o seu rendimento mensal líquido de impostos e contribuições obrigatórias à Segurança Social, com a regra geral de ser inferior a 50%) e Maturidade (limite máximo do contrato de crédito).

Assim sendo, para que o meu financiamento seja aprovado, preciso de ter para o encargo de 925€ referido, um valor de rendimento mensal líquido de 1.850€, o que representa, se formos um trabalhador por conta de outrem, um ordenado bruto de cerca de 3.000€, a que corresponde um rendimento anual bruto (RAB) de 42.000€.

O Banco exige-nos ainda como garantia a hipoteca do imóvel, o seguro de vida, o seguro multirrisco e, eventualmente, a apresentação de fiadores para complementar a análise e decisão sobre a celebração, ou não, do contrato de crédito.

Enquanto proprietário e devedor bancário (mutuário), estamos sujeitos aos deveres legais e fiscais, e à variação das taxas de juro, durante a vida do empréstimo.

ARRENDAMENTO

No cenário arrendamento, preciso de menor esforço financeiro.

Não tenho quaisquer custos com o imóvel no que respeita à sua compra, encargos obrigatórios e fiscais, ou de manutenção.

Tenho o dever de conservar o imóvel, no estado em que se encontra, no momento inicial do arrendamento, e a fazer um uso prudente do locado que deverá ser restituído em bom estado, decorrente de uma prudente utilização, em conformidade com os fins do contrato.

Preciso de provar ao futuro senhorio quem sou, qual a minha profissão, e o valor dos meus rendimentos regulares mensais.

E o dever de pagar a renda de forma pontual.

Para arrendar um imóvel pelo valor de 900€/ mês, vou precisar de um esforço inicial até quatro meses de renda, num total de 3.600€. Uma renda de 900€ correspondente ao mês no qual o contrato de arrendamento tem início e um pagamento antecipado das rendas relativamente ao gozo do imóvel, com o limite de não ser por um período superior a três meses (a acordar entre as partes).

De acordo com a lei, quando existe o pagamento antecipado de rendas e considerando que o arrendamento terá a duração efetivamente prevista no contrato, o arrendatário não necessitará de proceder ao pagamento das últimas rendas que constam do contrato, uma vez que já as pagou adiantadamente.

O Senhorio pode ainda solicitar a apresentação de fiadores para celebrar o contrato de arrendamento.

Enquanto arrendatário, estou sujeito aos deveres legais e fiscais, e à variação do valor da renda, geralmente, indexado à taxa de inflação em vigor.

INVESTIMENTO

No caso de comprar casa para arrendar, com o propósito do investimento, considerei o mesmo valor de 200.000€ de compra.

Quanto ao financiamento bancário, na posição de investidor, considerando o mesmo valor de financiamento de 160.000€, mantém-se a prestação mensal de 890€. A que acresce os encargos com seguros multirriscos e vida, valor de condomínio e de IMI, no total de 1.010€, já referido no exemplo da compra.

Como se observa, para arrendar o imóvel pelo mesmo valor de 900€, o proprietário incorre numa perda mensal de 110€, sem considerar, também, qualquer valor para despesas de reabilitação, conservação, manutenção ou de gestão do imóvel.

Para tornar viável o arrendamento por 900€, o investidor terá de ter mais capital disponível (poupança), recorrendo a um valor de financiamento inferior.

Imagine-se assim, que recorre apenas a 50% de financiamento bancário, num total de 100.000€.

Resulta uma prestação mensal de 556€, acrescida dos seguros de vida e multirriscos, um valor mensal estimado de 29€, num total de 585€.

A este valor também temos de considerar os encargos enquanto proprietário, o valor mensal do condomínio, estimado em 50€, e o valor anual do IMI, indicativo de 420€. Em termos mensais, acrescem mais 85€. Num novo total de 670€.

O valor total despendido no investimento é de 208.400€, isto é, 200.000€ da compra do imóvel e 8.400€ referentes aos custos adicionais com a aquisição.

Para realizar o investimento, necessito ter um valor de poupança disponível de 108.400€, referente à entrada e aos custos adicionais envolvidos.

Para que o meu financiamento seja aprovado, a que corresponde a prestação referida de 585€, o Banco exige-me um rendimento mensal líquido em dobro. O valor de renda recebido (900€) é, pois, insuficiente para assegurar a satisfação do critério exigido, pelo que devemos ter outras fontes de rendimento.

O Banco exige-nos como garantia a hipoteca do imóvel, o seguro de vida, o seguro multirrisco e, eventualmente, a consignação da renda ou a apresentação de fiadores para celebrar o contrato de crédito.

Quanto à análise do investimento realizado.

Para uma receita mensal de 900€, resulta um rendimento anual de 10.800€. Ao qual devo subtrair as despesas operacionais (seguros, condomínio e IMI), num total anual de 1.370€. O meu resultado operacional, antes de encargos financeiros, é de 9.430€.

Ao resultado operacional, devo deduzir o encargo com juros financeiros referentes ao empréstimo solicitado, no valor anual estimado de 5.280€, obtendo um resultado antes de impostos de 4.150€.

Com estes dados, podemos calcular as seguintes métricas de rentabilidade, muito usadas em análise de investimento imobiliário:

- Yield bruta – 5,4% – o rácio entre a renda anual e o preço de compra.

Significa que o investimento gera 0,054€ de rendas por cada 1€ do valor de aquisição do imóvel. Trata-se de um indicador de alto nível, muito usado na fase inicial da due diligence (diligência prévia à compra).

- Cap rate (capitalisation rate) – 4,52% -O rácio entre resultado operacional e o valor de compra acrescido dos custos adicionais.

Significa que o investimento gera 0,0452€ de resultado operacional por cada 1€ do valor investido no imóvel (compra + custos adicionais de compra). No pressuposto de que a compra foi realizada com capital próprio, sem dívida.

- Yield líquida – 1,99% – o rácio entre o resultado antes de impostos e o valor de compra acrescido dos custos adicionais.

Significa que o investimento gera 0,0199€ de resultado antes de impostos por cada 1€ do valor investido no imóvel (compra + custos adicionais de compra). Já considera o valor com juros financeiros, a remuneração da instituição financeira (capital alheio).

- ROI (return on investment) – 3,83% – o rácio entre o resultado antes de impostos e o valor do capital investido (compra e custos adicionais com a mesma).

Significa que o investimento gera 0,0383€ de resultado antes de impostos por cada 1€ de capital próprio investido no imóvel (compra + custos adicionais).

E, ainda quanto a métricas do financiamento:

- Payback – 26,1 anos – o inverso do ROI – o rácio entre o valor do capital investido (compra e custos adicionais com a mesma) e o resultado antes de impostos.

Significa que ao ritmo do resultado antes de imposto gerado, demoramos 26,1 anos a recuperar o valor do capital próprio investido na compra do imóvel.

- Rácio de cobertura de juros – 1,79 – o rácio entre o resultado antes de juros e impostos (neste exemplo, é igual ao resultado operacional, não estão contempladas as amortizações) e o valor dos juros financeiros.

Significa a capacidade do investimento para suportar o pagamento de juros financeiros decorrentes do financiamento contraído. No caso concreto, é suficiente para cobrir os 100% dos juros contraídos. Note que o diferencial de 4.150€, no caso de ser consumido, representa um resultado nulo antes de impostos. Esta diferença, representa um valor mensal de 345,80€, facilmente consumidos num contexto de subida de taxas de juro, como é o atual.

O investidor e devedor bancário (mutuário) está sujeito aos deveres legais e fiscais, e à variação das taxas de juro, durante a vida do empréstimo. Acrescem ainda outros riscos, a considerar:

- Liquidez

A liquidez, incapacidade para cumprir obrigações de curto prazo, pode ser comprometida por diversas razões.

A perda de rendimento (voids) no período entre a cessação de um contrato de arrendamento e a celebração de um novo.

A interrupção do rendimento por incumprimento do pagamento da renda pelo inquilino.

A perda de rendimento por manutenção inesperada de elevado montante.

Independentemente, da perda ou não de rendimento, os demais encargos mensais, incluindo prestação bancária, mantêm-se.

- Mercado

A flutuação do preço das rendas, pense-se numa descida de preço de mercado, tem impacto na liquidez e na rentabilidade do investimento.

- Custos operacionais

Uma subida dos custos operacionais, por ex., no atual contexto inflacionista tem impacto no resultado operacional do investimento e, por arrasto, nos demais resultados que se sucedem.

- Inflação e Taxa de Juro

A inflação, subida generalizada de preços, impacta nos custos operacionais.

A atualização da renda, que mitiga a situação, por aplicação do coeficiente de atualização anual de renda que resulta da totalidade da variação do índice de preços no consumidor, acontece no ano seguinte, com referência ao ano anterior.

Mais grave é o impacto indireto que a inflação tem nas taxas de juro. Os Bancos Centrais, numa tentativa de controlo da inflação, aumentam os juros de referência, com impacto na subida das prestações dos empréstimos em curso e novos a contratar.

- Outros riscos

Existem outros riscos como sejam o caso dos pressupostos que mantemos na análise e previsão do modelo de negócio, sem considerar as alterações que ocorrem no mercado; o rigor que aplicamos nas diligências prévias de análise do investimento, quanto ao imóvel e inquilino escolhidos; os riscos operacionais que incorremos na gestão operacional diária do nosso investimento; e, sem conseguirmos controlar, o risco regulatório que altera as “regras de jogo”, com impacto no capital aplicado nos investimentos em curso.

Conclusão

No caso em análise, podemos concluir.

Na opção de compra, com um LTV de 80%, o valor do encargo mensal (prestação + seguros) é de 925€. O comprador despende de 48.760€ e tem custos recorrentes enquanto proprietário e mutuário. Incorre em risco de variação de taxa de juro.

No caso do arrendamento, o valor de renda é de 900€. O arrendatário despende o máximo de 3.600€. Não tem qualquer custo adicional com o imóvel. Tem o risco de atualização da renda em função da inflação.

Na opção de compra para arrendamento, com um LTV de 50%, o valor do encargo mensal (prestação + seguros) é de 585€. A rentabilidade do capital investido antes de impostos é de 3,83%, e o prazo de recuperação do mesmo capital é de cerca de 26,1 anos. O investidor despende de 108.400€, tem custos recorrentes enquanto proprietário, mutuário e enquanto senhorio. Incorre em riscos de liquidez, mercado, taxa de juro e regulatório.

O exemplo é omisso quanto a vários custos operacionais, custos com reabilitação, conservação, manutenção, imposto sobre a renda, ou encargos com a comercialização.

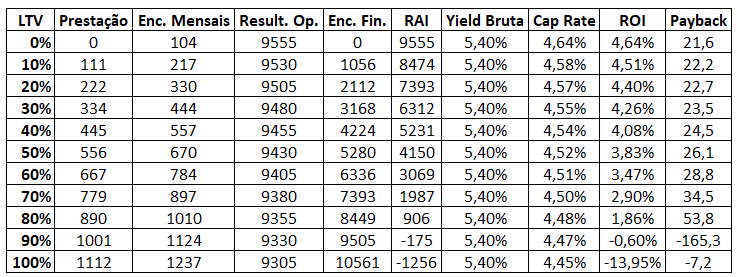

No quadro abaixo pode ainda ver diversos resultados para o investidor em função da variação do LTV:

Na minha opinião, quem compra ou investe arrisca muito mais do quem somente arrenda.

O arrendatário, utiliza o património alheio em troca de uma renda.

O comprador adquire e usa o património, assumindo os riscos de ser proprietário. E o de ser mutuário, em troca de uma prestação que varia em função da evolução da taxa de juro.

O investidor adquire o património para outros usarem, assumindo os riscos de ser proprietário, mutuário e senhorio. Em troca de uma renda, que deve ser superior à prestação bancária contraída e aos custos operacionais com o imóvel, permitindo algum lucro de retorno.

O comprador e investidor têm a responsabilidade de manutenção e conservação do imóvel, assim como dos respetivos impostos decorrentes da posse. Ambos têm de ter capital próprio (poupanças) no momento da compra.

O investimento imobiliário é uma área muito sensível e complexa. O seu normal funcionamento permite que a oferta de habitação satisfaça a sua procura. A construção de casas novas está muito dependente da disponibilidade das instituições financeiras para a concessão de crédito. No caso particular de quem investe para arrendar, é critica a estabilidade da legislação que regula este mercado, assim como a eficácia dos tribunais, quando é necessário o despejo.

Todas as variáveis estão interligadas e fazem variar os resultados esperados por todas as entidades participantes, de forma direta ou indireta.

Existem vários interesses das partes envolvidas no setor imobiliário: Estado, Instituições Financeiras, Proprietários, Mutuários, Senhorios e Inquilinos. E, outros ainda, como o Regulador Banco de Portugal, CMVM, Avaliadores, ADENE, Certificadores Energéticos, Engenheiros, Arquitetos, Companhias de Seguro, Notários, Solicitadores, Promotores e Mediadores Imobiliários.

As recentes medidas anunciadas pelo Governo sobre a habitação, nomeadamente no que se refere ao arrendamento obrigatório, podendo mesmo ser compulsivo, ou substituindo-se ao senhorio nas situações de ação de despejo contra o inquilino, que deem entrada no balcão nacional de arrendamento, para garantir o incumprimento deste, são exemplos do risco regulatório acima referido, cujo impacto não sabemos como melhorará o funcionamento do mercado e o manterá atrativo para a realização de novos investimentos imobiliários.

Sem falar do direito de propriedade, liberdade de negociação contratual e da recuperação do imóvel por extinção do contrato de arrendamento obrigatório ou compulsivo.

É preciso convergir todos estes interesses em defesa de um bem comum, o acesso à habitação.

Mas o Estado tem de garantir o equilíbrio e a proporcionalidade das soluções a encontrar, face aos interesses de todos os envolvidos, incluindo ele próprio, sem esquecer que o mercado deve operar com regulação e legislação justa e estável, que garanta o seu normal funcionamento.

O mercado imobiliário tem de permanecer atrativo e assegurar a confiança desejável aos detentores do capital, os investidores (com excedente de poupança) e as instituições financeiras (por via da concessão do crédito), para que se continue a construir e a reabilitar imóveis, com o intuito da venda ou do arrendamento.

Rendimento compulsivo! O maior disparate e agendado ao direito à propriedade!

Será um voltar às políticas da esquerda radical, a ditadura “em nome do povo”, as “ocupações selvagens” agora com a benção do Estado. Não vai resolver o problema da disponibilidade de habitação a médio e longo prazo pois irá parar o investimento dos privados. Será o Estado centralizador a fazer esse investimento com o dinheiro dos contribuintes, de todos nós!

LikeLike