O IRS Jovem é um benefício fiscal que permite a trabalhadores, até aos 35 anos inclusive, fiscalmente independentes (deixaram de ser dependentes no agregado familiar dos pais), liquidarem menos imposto sobre os rendimentos da categoria A (trabalho dependente, por conta de outrem) ou da categoria B (trabalho independente, “recibos verdes”), durante um período máximo de 10 anos.

A isenção aplicada ao rendimento anual, é progressiva, com um limite máximo de 55 vezes o IAS do ano a que o imposto respeita. As percentagens de isenção são: 100% isenção no 1º ano; 75% de isenção no 2º, 3º e 4º anos; 50% de isenção no 5º, 6º e 7º anos; e 25% de isenção no 8º, 9º e 10º anos.

O acesso ao IRS Jovem, a partir de 2025, já não depende da conclusão de um ciclo de estudos específico, como sucedia até 2024.

Para beneficiar do IRS Jovem, a partir do ano de imposto de 2025, no momento da entrega do IRS, deves assinalar na declaração anual (modelo 3) a opção F.1 do quadro 4 do Anexo A, para rendimentos da categoria A, ou a opção E.1 do quadro 3 do Anexo B, para rendimentos da categoria B.

É neste momento anual que a Autoridade Tributária procede ao apuramento da coleta de IRS efetivamente devida, mediante a comparação entre o imposto liquidado e as importâncias já entregues por conta, designadamente as retenções na fonte das categorias A e B e os pagamentos por conta da categoria B, considerando, ainda, as deduções à coleta legalmente previstas, com vista à determinação do montante final a pagar ou a reembolsar ao contribuinte (sujeito passivo).

Caso sejas trabalhador por conta de outrem, poderás solicitar à entidade empregadora a aplicação mensal do benefício, o que se traduz num aumento do rendimento líquido mensal disponível ao longo do ano; contudo, tal opção implicará, em regra, uma redução do montante de IRS a reembolsar aquando da liquidação anual.

Caso sejas trabalhador independente, as retenções na fonte são efetuadas de acordo com as taxas previstas no art.º 101.º do CIRS, não sendo possível, por essa via, refletir imediatamente o benefício fiscal no momento da emissão dos recibos; apenas beneficiarás do mesmo aquando da liquidação anual do imposto, com a entrega da declaração de rendimentos.

Esta diferença de tratamento fiscal entre os rendimentos de categoria A e os rendimentos de categoria B deve ser corrigida pelo Estado para garantir a equidade entre os jovens, ambos cidadãos e contribuintes.

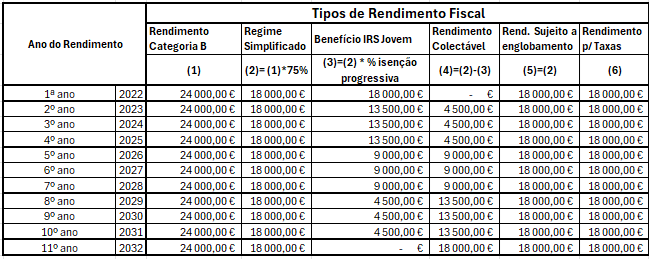

Neste artigo apresentarei, a título ilustrativo, exemplo de rendimento de categoria B, em regime simplificado, pessoa singular sem dependentes, obtidos em atividades profissionais (art.º 151 do CIRS, tabela) cujos pressupostos se manterão constantes num período de 10 anos, fazendo variar apenas o ano do rendimento, para que seja visível o respetivo impacto do benefício:

- Período: entre 2022 e 2032;

- Rendimentos de categoria B (prestação de serviços) – 24.000 euros;

- Retenções à taxa de 11,5% – 2.760 euros;

- Deduções à coleta (e-fatura) – 100 euros;

- Pagamentos por conta – nulos, tendo em conta as retenções;

- Contribuições para a Segurança Social – 3.600 euros.

De seguida, apresento uma simulação ilustrativa da evolução dos rendimentos fiscais ao longo de 11 anos, combinando Regime Simplificado com o IRS Jovem, com o objetivo de mostrar o efeito da transição da isenção total no 1º ano para a tributação plena no 11º ano.

O que deves saber acerca dos tipos de rendimento fiscal indicados:

- O Rendimento categoria B representa o rendimento bruto anual, o somatório do valor ilíquido dos recibos, que se mantém igual no período, para isolar o efeito fiscal das regras aplicadas;

- O Rendimento do regime simplificado resulta da aplicação do coeficiente de 75% ao rendimento anterior;

- O Benefício IRS Jovem mostra a estrutura do modelo decrescente do IRS Jovem entre o 1º ano e 10º ano e, no 11º ano, o efeito fiscal já sem benefício IRS Jovem;

- O Rendimento coletável mostra o aumento progressivo ao longo do tempo, acompanhando o benefício fiscal decrescente correspondente;

- O Rendimento sujeito a englobamento é igual ao rendimento do regime simplificado independentemente do benefício do IRS Jovem. Isto mostra que o IRS Jovem não altera o rendimento englobado, apenas reduz a parte efetivamente tributada;

- O Rendimento para efeitos de determinação da taxa corresponde ao rendimento sujeito a englobamento (18.000 €), assumindo neste exemplo um agregado de uma pessoa. A taxa de 24,4% é utilizada como aproximação à taxa marginal aplicável a esse nível de rendimento. No entanto, o imposto incide apenas sobre o rendimento coletável apurado após aplicação do benefício do IRS Jovem.

Podemos inferir que o IRS Jovem funciona como um mecanismo de redução fiscal temporária, que diminui significativamente o imposto nos primeiros anos, sem alterar a base estrutural do rendimento para efeitos de determinação da taxa. Ao longo do período, a redução progressiva do benefício faz aumentar a parcela de rendimento sujeita a tributação, conduzindo a um crescimento gradual da carga fiscal. No caso de contribuintes no regime simplificado, o impacto do benefício é particularmente relevante, uma vez que incide sobre uma base tributável já reduzida pela aplicação do coeficiente de 75%.

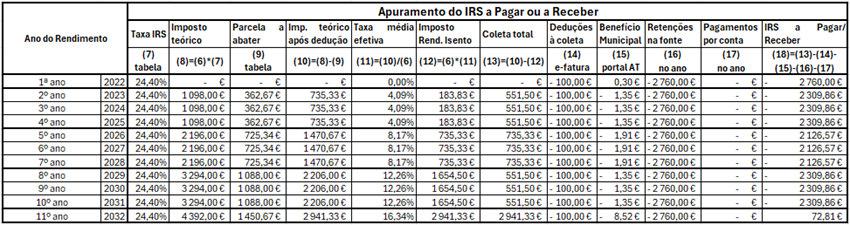

Vejamos a continuação da tabela anterior:

O que deves saber acerca das colunas do apuramento do IRS indicados:

- A Taxa de IRS de 24,4% é usada como aproximação ao escalão marginal, apenas para evidenciar o impacto fiscal do IRS Jovem. Para simplificação, foi assumida uma taxa constante correspondente ao escalão marginal do rendimento de referência (18.000 €), não refletindo a aplicação real de taxas progressivas por escalões (esta taxa foi apurada, com base nas taxas em vigor para o ano de rendimento de 2025);

- O Imposto teórico é o resultante da aplicação da taxa de IRS ao “rendimento para taxas”;

- A Parcela a abater é proporcional de forma a acompanhar a progressividade do benefício do IRS Jovem, aumentando desta forma com o aumento do rendimento;

- O Imposto após deduções representa o imposto bruto teórico ajustado;

- A Taxa média efetiva pretende ilustrar o efeito do IRS Jovem ao longo dos anos, obtido pela razão entre o imposto após deduções e o rendimento para taxas;

- O Imposto de rendimento isento resulta da aplicação da taxa média efetiva ao rendimento para taxas, permite-nos simular o mecanismo da neutralização da progressividade;

- A Coleta total resulta do imposto efetivamente devido após benefício do IRS Jovem (uma variante de cálculo da coleta total é o produto do “imposto teórico” pela razão entre o “rendimento coletável” e o “rendimento para taxas”);

- As Deduções à coleta variam com as despesas registadas no portal e-fatura, neste exemplo, foram consideradas constantes ao longo do período;

- O Benefício municipal, quando existe, representa a transferência para o contribuinte de parte da participação variável na receita de IRS, a que o Município tem direito, até um máximo de 5%. A Autoridade Tributária aplica o desconto automaticamente com base na deliberação da sua câmara municipal, correspondente à morada fiscal a 31 de dezembro do ano a que os rendimentos dizem respeito. Na presente simulação considerei a taxa municipal de 4,7%, corresponde um desconto de 0,3%, aplicado à coleta líquida, a coleta total deduzida das respetivas deduções;

- As Retenções na fonte representam o adiantamento de IRS pago durante o ano ao Estado;

- Os Pagamentos por conta, para simplificação desta simulação, foram considerados nulos.

- O resultado final – imposto a pagar ou a receber – obtém-se deduzindo à coleta líquida o benefício municipal, as retenções na fonte realizadas ao longo do ano e, quando aplicável, os pagamentos por conta.

Se és jovem, este é um benefício que merece mesmo a tua atenção, e não é por acaso. Vê porquê:

- Prolonga-se por um período alargado de 10 anos, garantindo estabilidade ao longo de uma fase decisiva da tua vida;

- Traduz-se numa isenção progressiva relevante sobre o rendimento sujeito a imposto, permitindo-te pagar menos IRS;

- Aumenta o teu rendimento líquido mensal, no caso dos trabalhadores por conta de outrem, através do ajuste das retenções na fonte (uma possibilidade que, de forma difícil de justificar, não se estende aos trabalhadores independentes);

- Pode ser acumulado com outros benefícios fiscais em vigor, potenciando ainda mais a poupança;

- Favorece a tua autonomia fiscal face aos teus pais, mesmo que continues a viver com eles.

É um instrumento que pode fazer uma diferença real no teu rendimento disponível e na construção da tua independência financeira.