Em contexto de inflação, e de subida das taxas de juro, por que razão as taxas de remuneração dos depósitos a prazo se mantém as mesmas, com rendimento próximo de zero? Não encontro atualmente nenhuma explicação económica racional.

As Instituições Financeiras têm apresentado os seus resultados de 2022, com lucros muito elevados que resultam, maioritariamente, pela melhoria da sua margem financeira (algumas notícias recentes: “Lucro do Santander Totta cresce 90% para 568,5 milhões de euros”; “BPI soma lucro de 365 milhões de euros em 2022”; “A Caixa Geral de Depósitos aumentou em 61% os lucros dos primeiros nove meses do ano 2022 e, com resultados de 692 milhões de euros”).

De forma simples, o negócio bancário, resulta na “compra e venda de dinheiro” (atividade de intermediação financeira). Os Bancos captam os nossos depósitos para financiarem as suas operações de crédito.

Durante estes últimos seis anos, a taxa Euribor, o principal indexante dos nossos créditos, esteve negativa. Por esta razão os créditos eram cobrados apenas ao spread contratado. As prestações mantiveram-se estáveis por um longo período.

Porque os spreads eram muito baixos, os Bancos deixaram de ter margem para remunerar os depósitos. De forma generalizada, praticaram a taxa de 0,01%. Esta percentagem representa o número 0,0001, com quatro casa decimais, o que significa estarmos a falar de décima de milésima. É o mesmo que “aproximadamente zero”.

Todos nós que temos crédito esquecemo-nos que tínhamos contratado uma taxa variável (pode também subir) e os Bancos também se esqueceram que tinham de remunerar os depósitos, em contexto da atual subida de taxas, que se vem verificando desde abril do ano passado, altura em que a Euribor passou a ser positiva.

Para melhor percebermos, suponhamos que um cliente detém numa instituição bancária um depósito de 100.000€, pelo prazo de 365 dias, à taxa nominal bruta anual de 0,01%.

E que decide contratar um crédito um crédito à habitação, no valor de 100.000€, pelo prazo de 30 anos, à taxa Euribor 12m, acrescida de 1,14% de spread.

Como veremos no exemplo abaixo, enquanto a Euribor era negativa, num ano, o Banco pagava-nos 10€ de juro bruto pelo depósito de 100.000€ e cobrava-nos, no mesmo período, juros no valor de 1.119,49€ para um crédito do mesmo valor à taxa de 1,14% (spread). Com a subida da Euribor, à taxa atual de 4,496% (já com spread) passamos a pagar de juro 4.373,05€. Contudo o juro de 10€ do depósito mantém-se inalterado.

A prestação do crédito, incluindo reembolso de capital, sobe de 328€ para 501,11€, um aumento de 52,7%.

A nossa conta à ordem é sujeita ainda a uma comissão de manutenção mensal de 5,30€ e a uma comissão anual de disponibilização de cartão de débito de 24€, ambas acrescidas de imposto de selo à taxa em vigor de 4%.

Também veremos que ter uma conta bancária, custa mais de 90€/ano.

É muito importante fazermos as contas das receitas e dos custos na perspectiva do cliente e na perspectiva da instituição bancária, para melhor percebermos como recebemos pelos depósitos, como pagamos pelo crédito e pelas despesas de manutenção.

Conta de Resultados do Cliente e da Instituição Bancária (em cenário de Euribor negativa)

Como referi anteriormente, o custo anual da conta bancária é de 91,10€. Esta é a quantia mínima que pagamos por sermos clientes bancários. As comissões de manutenção da conta e do cartão bancário à ordem incorrem num custo anual para o depositante de 87,60€, ao qual acresce o imposto de selo sobre comissões que é uma receita do Estado, no valor de 3,50€.

Já o juro que recebemos do contrato de depósito a prazo é de 10€, o qual é deduzido do valor do imposto de rendimento de pessoa singular, à taxa de 28%, estimado em 2,80€, que é também uma receita para o Estado, pelo que o juro líquido recebido é de 7,20€.

Relativamente ao crédito à habitação, no valor de 100.000€, a 30 anos, caso tivesse sido contrato no início de 2022 (com taxa Euribor de -0,499%), a taxa de juro a praticar seria somente o valor do spread 1,14% contratado. Resulta uma prestação mensal de 328€. Um encargo no primeiro ano de 3.934€, desdobrado em valor de amortização de capital de 2.815€ e em valor de juro de 1.119€.

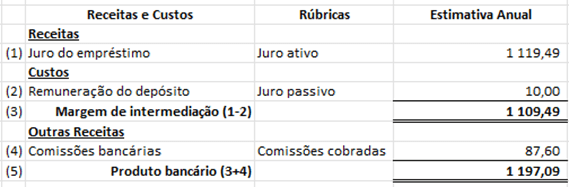

De seguida, apresento o resultado do meu exemplo sobre a conta (no final do primeiro ano), sem considerar os impostos referidos:

Observa-se um valor desfavorável de 1.197,09€.

Agora a conta de resultados da instituição bancária (no final do primeiro ano) sem considerar os impostos referidos:

Observa-se, inversamente, um valor favorável à instituição bancária, no mesmo valor.

Como funciona, de forma simples, o modelo de negócio das instituições bancárias?

As instituições bancárias, ao inverso da contabilidade das empresas comerciais (abrangidas pelo sistema de normalização contabilística), os empréstimos concedidos integram o seu ativo (direito ou crédito sobre cliente) enquanto os depósitos integram o seu passivo (dever ou dívida para com cliente).

Na perspetiva bancária, a receita (vulgo produto bancário) resulta da soma da margem de financeira (diferença entre margem ativa e margem passiva) com as comissões bancárias cobradas.

A margem financeira é a diferença entre os juros a receber pelos empréstimos concedidos (margem ativa) e os juros a pagar pelos depósitos (margem passiva).

Obviamente que que para um banco ser “saudável”, esta margem deve ser sempre positiva (mínima de 1,5%).

Conta de Resultados do Cliente e da Instituição Bancária (em cenário de Euribor positiva)

O crédito à habitação, no valor de 100.000€, a 30 anos, caso tivesse sido contratado nesta data (à taxa Euribor12m, em 27jan/23, de 3,356% + 1,14% spread), a taxa de juro a praticar seria de 4,496%. Resulta uma prestação mensal de 501,11€ (pagamos mais 173€/mês). Temos, pois, um encargo no primeiro ano de 6.013€, desdobrado em valor de amortização de capital de 1.640€ e em valor de juro de 4.373€.

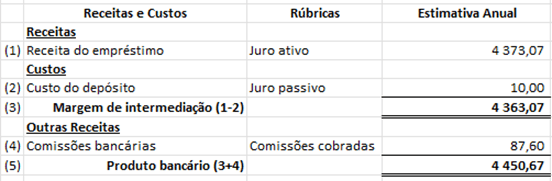

Considerando que se mantêm inalteradas as restantes condições do contrato de depósito e das comissões bancárias, a nossa conta de resultados (no final do primeiro ano) passa a ser:

Observa-se um valor desfavorável de 4.450,67€.

E a conta de resultados da instituição bancária (no final do primeiro ano):

Observa-se, inversamente, um valor favorável à instituição bancária, no mesmo valor.

Dados do Banco de Portugal

O agravamento da taxa de juro Euribor impacta negativamente a conta de resultados do cliente e positivamente a da instituição bancária.

Pelo que, fica claro que a subida da taxa de juro Euribor aumenta a margem financeira dos bancos.

Que será tanto maior quanto maior for a sua subida e enquanto se mantiver a política de “não remuneração” ou de “remuneração simbólica” dos depósitos.

Consultando o Relatório de Estabilidade Financeira de nov/22, publicado pelo Banco de Portugal, observei as seguintes rúbricas do sistema bancário (em unidade de euros):

Conclui que:

- A carteira de depósitos é estável e com tendência crescente.

- Existiu um aumento dos empréstimos de clientes, de forma moderada, garantindo um rácio de transformação do agrado prudencial das entidades supervisoras nacional e europeia (nesta data, abaixo dos 80%).

- Os depósitos financiam cerca de dois terços (2/3) do total do ativo.

Contexto das taxas ativas e passivas

Na tabela abaixo, no seguimento do exercício que realizei, apresento a evolução da margem financeira do último ano:

O que se observa?

A taxa de depósito mantém-se a mesma (?), assim como o spread médio do empréstimo, variando somente a taxa Euribor. A taxa de depósito é custo e a taxa do crédito é proveito. Prejuízo de uns, lucro de outros. Por esta razão, podemos compreender a recente melhoria da margem das instituições bancárias.

A mesma tabela, em representação gráfica:

Ainda para o mesmo exemplo, o quadro seguinte analisa a variação do produto bancário (na ótica da instituição bancária) considerando a variação das taxas de juro do empréstimo (entre 1,15% e 7,496%) e a subida das taxas de remuneração dos depósitos a prazo (entre 0,01% e 2%), mantendo-se constante os restantes pressupostos:

Verifica-se que o resultado manter-se-á muito favorável para as instituições bancárias.

Observe-se os valores retirados da tabela anterior sobre a análise de sensibilidade ao produto bancário:

No atual contexto de subida da Euribor, à taxa atual do empréstimo de 4,496%, e para a taxa de empréstimo de 0,01%, o produto bancário em análise é de 4.450,67€. Caso a taxa de depósito subisse para 2%, o produto bancário seria de 2.460,67€, cerca de metade do valor atual.

Ainda assim, este último valor (2.460,67€) é o dobro do produto bancário de 1.197,09€ obtido em contexto anterior da Euribor negativa, em que a taxa do empréstimo era de 1,14% e a taxa do depósito a mesma de 0,01%.

Se a taxa dos empréstimos continuar a subir para além da atual 4,496%, a margem de remuneração será ainda maior. Não há, pois, qualquer dúvida que existe agora muita margem para a reposição da normalidade da remuneração dos depósitos.

Apresento ainda diversos resultados sobre o cálculo do valor bruto dos juros a pagar pelo depósito do presente exercício, às taxas indicadas na análise de sensibilidade realizada (tabela à esquerda).

Conclusão

No atual contexto de subida de taxas de juro, era expectável que o valor da remuneração dos depósitos a prazo subisse também. Mas não!

Verifica-se que se mantém no sistema bancário a política de remuneração (próxima de zero) dos depósitos contratados.

Os depositantes, nós, as nossas famílias e as nossa empresas, esperam obter um rendimento digno pela canalização das nossas poupanças para as instituições bancárias.

No atual contexto de inflação, não só existe “ausência” de remuneração, por falta da redefinição da política de remuneração das instituições bancárias como, também, depreciação do valor nominal depositado.

A política de remuneração das instituições continua a mesma dos últimos seis anos, o que inviabiliza a nossa possibilidade de realizar consultas de mercado. O mercado simplesmente não existe, pois todos praticam política semelhante de remuneração (?) de depósitos.

Caso nada se altere, considerando a continuação da subida da taxa Euribor, efetivamente, a margem financeira das instituições bancárias será ainda maior em 2023.

Este enorme benefício coloca em questão os princípios da proporcionalidade e da razoabilidade económica.

É expectável que o nosso setor financeiro seja, por um lado, de confiança e resiliente e, por outro, que preze e dignifique o depositante (todos nós), também contribuinte, cujos depósitos representam a fonte primária de funding do crédito concedido, tão necessário ao financiamento da economia real, das nossas famílias e das nossas empresas.

É de todo o interesse voltar a remunerar justamente os depósitos:

- para dinamizar a captação e retenção dos depósitos;

- para evitar a saída da poupança para consumo;

- para garantir o funding da atividade de concessão de crédito;

- para sustentar o rácio de transformação de depósitos na ordem dos 80%;

- para viabilizar os níveis de liquidez do sistema bancário;

- para promover uma cultura de poupança, especialmente, das camadas mais jovens;

- para manter os níveis de poupança do País;

- para mitigar a desvalorização do capital depositado, pelo efeito da taxa de inflação.

Por estas razões, o ano 2023 deverá atualizar significativamente a política de remuneração dos depósitos praticada pelas instituições bancárias, permitindo retomar a boa prática concorrencial de captação e retenção de clientes. Só desta forma, será reposto o devido equilíbrio contratual na atividade de intermediação financeira praticada pelas instituições bancárias.

Boa tarde Fernando. Recordo-me que anteriormente existia legislação do regulador que penalizava as entidades bancárias que remunerassem os depósitos com taxas acima da média do mercado. Talvez seja essa essa a explicação da lei da oferta e da procura não funcionar.

Existem alternativas às poupanças, que não necessariamente o consumo, como por exemplo certificados de aforro (que têm tido uma elevada adesão nos últimos meses) ou investimento. Um abraço

LikeLiked by 1 person