Uma solução de pagamentos integrada não é apenas um meio de cobrança; é uma infraestrutura (tecnologia) que influencia diretamente a conversão, a frequência de compra, o ticket médio, o risco operacional e a eficiência de custos.

A facilidade de pagamento origina, naturalmente, mais vendas (maior conversão), o que representa, também, maior número de transações. Maior número de transações permite negociar taxas de transação mais reduzidas, o que reduz o custo variável. Reduzem, também, os custos de reconciliação manual e dos erros humanos, o que faz reduzir ainda mais o custo variável.

Os fluxos de pagamento integrados oferecem, ainda, uma visão em tempo real do fluxo de caixa, permitindo uma melhor gestão de stocks e de pagamentos a fornecedores.

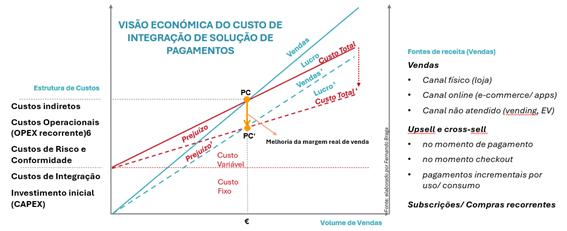

Esta situação tem impacto positivo na margem de contribuição, o que representa um aumento da margem real de cada venda. As vendas são mais lucrativas quando a margem libertada é maior.

É fácil então de compreender, também, que o ponto crítico das vendas beneficia: quanto maior é a margem de vendas, mais baixo e acessível se torna o ponto crítico de vendas (atingir as vendas necessárias para garantir que o lucro operacional seja zero, ou, de outra forma, onde a margem de contribuição iguala os custos fixos).

Melhorar a margem de vendas, mantendo o volume de vendas, é a forma mais eficaz de “empurrar” o ponto crítico para baixo, tornando o negócio menos dependente de volumes extremos para ser lucrativo.

Não se assuste, portanto, com os custos fixos estruturais (CAPEX, Integração), ligeiramente maiores no início, muitas vezes, entendidos como uma barreira à integração de uma solução de pagamentos, e tão pouco, com os custos variáveis (OPEX recorrente, Risco & Conformidade, Indiretos) que apenas ocorrem sempre que existem vendas.

O investimento inicial de um comerciante na integração de uma solução de pagamentos deve ser encarado não como uma despesa operacional, mas como um investimento em infraestrutura estratégica com impacto direto na rentabilidade e na escalabilidade do negócio. A escolha certa da solução reduz o ponto crítico e aumenta a rentabilidade do negócio.

Neste contexto, a integração de pagamentos beneficia fortemente de efeitos de rede: quanto mais utilizadores e métodos de pagamento a solução suporta (cartões, transferências, carteiras digitais), maior é o seu valor económico. A integração de soluções de pagamento inclui, ainda, ferramentas de análise de risco que reduzem, também, o chargeback (reversão de pagamentos/ diminuição de receita).

Sempre que investe em tecnologia de pagamentos, está a criar um modelo sustentável, onde o ponto crítico é atingido mais cedo e a margem de lucro se expande com a escala – o crescimento das vendas dilui os custos fixos mais rápido do que faz crescer os custos variáveis. A escolha da solução de pagamentos tem impacto direto na margem, no ponto crítico e na sustentabilidade do negócio.

Desta forma, a solução de pagamentos integrada deve ser analisada como um elemento central do modelo económico do negócio: é ela que liga a geração de receita à estrutura de custos, e que transforma vendas potenciais em rentabilidade real.

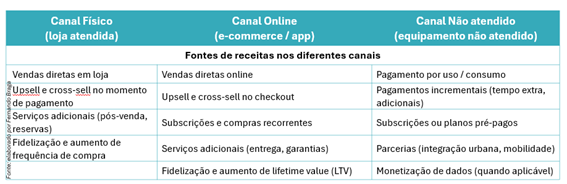

As Fontes de Receita do negócio com pagamentos integrados melhoram a conversão (menos abandono), a frequência (pagamentos recorrentes, subscrições, one-click, wallets) e o ticket médio (upsell, cross-sell, extras no fluxo), reduzem o ponto crítico ao baixar os custos variáveis, o risco da transação/ pagamento e aumentam a eficiência operacional. Também originam maior retenção (maior life time value), melhor experiência (mais recomendação, menos abandono) e maior capacidade de operar omnicanal ou, mesmo, a nível internacional.

As receitas podem ser categorizadas pela forma como o cliente interage com o ponto de venda, permitindo uma gestão estratégica de custos e alcance:

- espaços onde existe interação humana direta e assistência na venda;

- plataformas digitais, permitindo transações sem limites geográficos;

- equipamentos não atendidos, onde o cliente realiza a compra de forma autónoma, sem funcionários presentes.

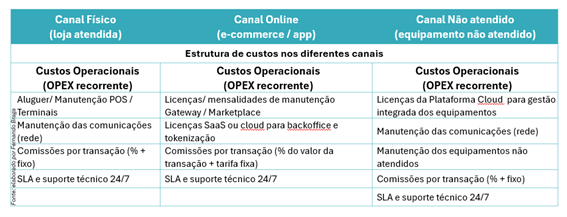

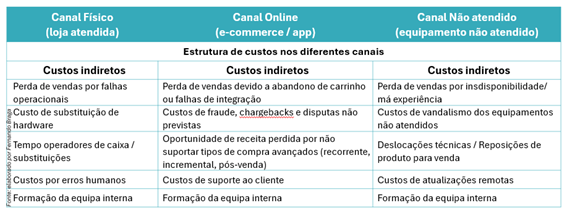

Estrutura de custos

Um comerciante deve mapear CAPEX + Custos de Integração + Custos de Riscos e Conformidade, OPEX e custos indiretos para ter uma visão completa do Custo Total de Propriedade (TCO) da solução. Só assim é possível comparar fornecedores, e escolher a solução que equilibre custo, conveniência do consumidor e flexibilidade futura.

O Custo Total da Propriedade da solução (TCO) representa a estimativa financeira destinada, neste caso, para ajudar a determinar os custos diretos e indiretos de um produto ou sistema ao longo de todo o seu ciclo de vida (cenários entre 3 e cinco anos).

Os resultados da estimativa do custo de propriedade da solução revelam onde realmente se ganha dinheiro, ou se perde, ao longo do tempo.

A título ilustrativo, identifico diversas categorias de custo por canal:

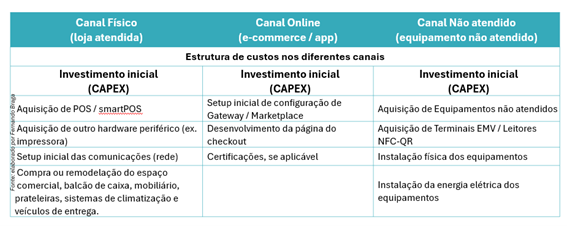

- O Investimento Inicial ou CAPEX (Capital Expenditure) refere-se ao capital utilizado para adquirir, manter ou melhorar as soluções de pagamento que sustentam a operação do negócio no longo prazo, vital para a expansão e modernização do modelo de negócio. Não depende do volume, mas é necessário para operar.

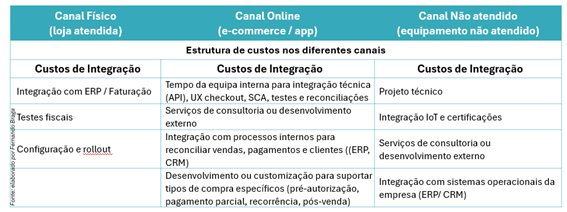

- Os Custos de Integração da solução de pagamentos, na sua essência, são os custos necessários para ligar o sistema de vendas do comerciante (terminal físico, loja online, ou equipamento não atendido) às entidades que processam o dinheiro (Bancos, Gateways, e Redes como a Multibanco, Visa, Mastercard ou outra). São pontuais e necessários para desbloquear a eficiência futura desejada.

- Os Custos de Risco e Conformidade referem-se aos custos incorridos para garantir que o processamento de transações financeiras cumpre rigorosamente as leis, os regulamentos do setor e os padrões de segurança, minimizando a exposição a fraudes e penalidades legais, para proteção do próprio comerciante, dos seus clientes e do seu negócio. Investir em risco e conformidade aumenta o custo aparente, mas reduz o custo económico total do negócio ao proteger receitas, margens e continuidade operacional.

- Os custos operacionais recorrentes ou OPEX são os custos contínuos e regulares que um comerciante tem de pagar para manter o sistema de aceitação de pagamentos a funcionar no dia-a-dia.

- Os custos indiretos são os chamados custos “escondidos” decorrentes da própria operação e do tempo consumido pela equipa em tarefas administrativas e financeiras.

A título de conclusão, o custo de uma solução de pagamentos não é apenas o que se paga ao banco, é o custo total de operar, integrar, manter e garantir uma experiência fiável ao cliente:

- Em canal físico, os custos fixos são elevados e previsíveis, mas dependentes de hardware, rendas e pessoas;

- Em canal online, o CAPEX é baixo, mas devem-se mitigar surpresas de OPEX, relativamente aos custos “escondidos” (fraude, abandono, indisponibilidade, fricção);

- Em canal não atendido, o CAPEX é elevado e a integração, geralmente, envolve maior complexidade, mas existe um enorme potencial de escala e de eficiência 24/7, que compensa o investimento.

É, também, importante ter múltiplas fontes de receita para proteger o negócio contra imprevistos – fecho temporário de uma loja física ou falhas num servidor online ou de um equipamento não atendido.

Assim como estar presente omnicanal garante que o comerciante não perde a venda, independentemente da preferência do cliente no momento (imagine a seguinte jornada de compra: pesquisa online, compra no físico ou levanta num ponto não atendido).

A minha recomendação final é que, enquanto comerciante, deve preferencialmente desenvolver um Business Case antes de integrar uma solução de pagamento, o que é um passo crítico para garantir que a tecnologia serve o negócio e não o contrário. Trata-se da ferramenta que transforma uma “despesa tecnológica” num investimento estratégico. A escolha certa é a que equilibra investimento inicial, o custo recorrente e o impacto no crescimento do negócio.

![]()

[…] A Tecnologia de Pagamentos como Alavanca da Margem […]

LikeLike