Em 20 de Fevereiro de 2014 foi aprovado pelos deputados da Comissão de assuntos Económicos Europeus e Monetários do Parlamento Europeu a aplicação de taxas máximas a cobrar aos comerciantes pelo uso de cartões de crédito e débito, concretamente, uma taxa interbancária (interchange fee) de 0.3% e 0.2%, respectivamente.

A interchange fee (também referenciada como comissão interbancária, abaixo explicada) tem sido um mecanismo de equilíbrio e de partilha de custos entre bancos, em benefício do serviço prestado por estes junto de comerciantes e consumidores finais e, representam ainda, um incentivo à inovação e à melhoria contínua da eficiência dos meios de pagamento.

É necessário que todos compreendamos o modelo de negócio para podermos avaliar o impacto desta decisão.

Uma transacção económica, por definição, ocorre quando dois agentes económicos decidem iniciar uma operação de troca ou de compra e venda. Esta é a relação comercial natural diária que ocorre entre comerciantes e consumidores. Os primeiros prestam serviços ou vendem produtos aos segundos em troca do recebimento de um preço a liquidar em dinheiro. Para facilitar e potenciar as relações económicas, suporte do crescimento e desenvolvimento da nossa economia, sejam elas de caracter nacional ou internacional, sem dúvida alguma que os meios de pagamento, nomeadamente, os cartões pré-pagos, débito e crédito, são instrumentos facilitadores das mesmas quer sejam realizadas em ponto de venda físico ou via on-line.

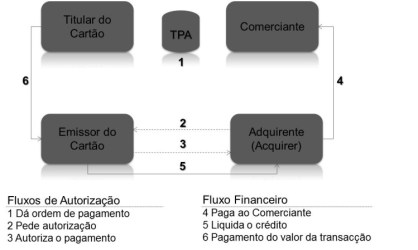

Quando um consumidor negoceia com um comerciante, no momento de pagar pelo bem ou serviço, utiliza o seu cartão o que significa que dá uma ordem de pagamento ao seu banco – o emissor do seu cartão, para realizar a transacção.

Para que esta ordem seja executada é crucial que o comerciante, através do seu banco de apoio (designado por acquirer), comunique com o banco emissor. É pois necessário possuir um terminal de pagamento automático (vulgo TPA) que permite ao comerciante receber o valor das suas vendas através do meio de pagamento cartão. Após início da comunicação electrónica com o banco do consumidor, decorrem breves segundo para a resposta quanto à provisão de fundos na conta de depósito à ordem ou da conta cartão do consumidor que, quando favorável, permite a concretização da transacção económica.

Esta fica completa quando o banco emissor de apoio ao consumidor transfere os fundos para o banco acquirer de apoio ao comerciante que, por sua vez, os credita na conta deste último. Parece tudo muito simples não é?

Pensemos no consumidor (comprador e titular de cartão). Tem consigo um meio de pagamento que lhe permite transaccionar onde quer que esteja sem ter de se deslocar fisicamente ao seu banco (o emissor do cartão). Por este serviço de enorme conveniência, rapidez e segurança, com elevado valor percebido e reconhecido, paga uma anuidade e, eventualmente, um juro referente a utilização de um limite sempre disponível em cartão de crédito, não liquidado na integra, decorrido o período designado de free float, geralmente de cinquenta dias.

Pensemos no comerciante (vendedor e detentor de terminal de pagamento automático). Tem consigo um instrumento com acesso livre a diferentes meios de pagamento, que lhe permite receber com segurança (sem riscos de assalto ou controlo de caixa registadora) e rapidez, os montantes referentes às suas vendas. Caso o cliente não possua dinheiro disponível que lhe permita transaccionar com o cartão de débito, pode sempre recorrer ao cartão de crédito, permitindo ao comerciante, com recurso a limites de crédito concedido por terceiros, totalmente isento de risco de cobrança duvidosa, potenciar as suas vendas com recebimento a pronto, o que se traduz num elevado valor para a gestão da sua tesouraria, pela eliminação dos seus prazos de recebimento. Por este serviço, o comerciante paga ao seu banco de apoio uma comissão regular e uma taxa de serviço por cada transacção realizada.

Pensemos no banco de apoio ao consumidor (o banco emissor do cartão). Por via de tão importante meio de pagamento, presta um serviço de elevado valor acrescentado aos seus clientes. Suporta os custos de hardware e software de suporte ao negócio, certificações de produto e utilização de schemes, os custos de emissão (registo lógico e produção física de cartão), expedição de cartão e carta pin, processamento de transacções, liquidação (settlement), seguros, e ainda, os referentes às equipas internas de apoio e de serviço de atendimento telefónico ao cliente. Suporta o custo de funding dos limites de crédito aprovados. Garante adicionalmente a segurança da transacção (exemplos: tecnologia chip EMV – Europay, MasterCard e Visa; PIN – Personal Identification Number; 3D-Secure – serviço de adesão e utilização gratuita que lhe confere uma segurança adicional ao efectuar pagamentos on-line em sites seguros nacionais e estrangeiros) incorrendo em custos de monitorização e mitigação de fraude (roubo / clonagem), assumindo muitas vezes o valor do prejuízo a imputar ao cliente. Também incorre em risco de crédito, com impacto directo na constituição de provisões, caso o seu cliente não liquide o saldo do cartão de crédito que utilizou para financiar as suas compras enquanto consumidor. O Banco Emissor recebe dos seus clientes as anuidades dos cartões (se não lhe foram oferecidas) e os juros dos clientes que realizam revolving da divida do limite de cartão; recebem ainda a comissão interbancária do banco de apoio ao terminal.

Pensemos no banco de apoio ao comerciante (o banco acquirer). Por via da instalação de um terminal de pagamento automático, garante ao comerciante o processamento das transacções e o pagamento das quantias referentes às vendas que o mesmo realiza diariamente e comodamente. Assume muitas vezes o risco de fraude que o comerciante incorre em processos de disputa de chargeback (o cancelamento de uma venda feita com cartão de débito ou crédito, que pode acontecer por dois motivos: um deles é o não reconhecimento da compra por parte do titular do cartão – algum tipo de fraude, e o outro pode se dar pelo facto de a transacção não obedecer às regulamentações previstas pelos schemes). O banco acquirer instala no comerciante a seu custo o terminal de pagamento automático e suporta os respectivos custos de manutenção e/ou assistência técnica, comunicações e ainda os relativos aos seus custos de processamento das transacções. Paga ao banco emissor do cartão, pertença do cliente do comerciante, uma comissão interbancária.

Não nos podemos esquecer que o modelo de negócio é mais abrangente. As marcas internacionais Visa, MasterCard e Amex definem os procedimentos e regras de autenticação, autorização e liquidação e facilitam o uso nacional e internacional dos meios de pagamento (representam os schemes). Por este serviço cobram aos bancos emissores pelo acesso às plataformas de pagamento e aos comerciantes pelo acesso ao cartão do consumidor (valor acordado no momento de instalação do terminal de pagamento automático). Os processadores garantem as infra-estruturas que permitem o bom funcionamento dos sistemas de pagamento, permitindo uma experiência muito positiva no já vulgo e simples acto de “pagar uma conta”. A sociedade é beneficiada pela redução dos custos de produção, distribuição e circulação de dinheiro “vivo”. A economia sai valorizada pela via da conveniência e segurança da circulação electrónica do dinheiro, potenciadora das relações comerciais e crescimento económico que se traduzem em criação de emprego.

Trata-se ainda de uma actividade extremamente regulada (a nível nacional e europeu) quer pela limitação da TAEG (taxa anual efectiva global) para os cartões de crédito (limita a anuidade, taxa de juro e limite mínimo), quer pela cobrança de comissões de incumprimento, assim como pelos rigorosos procedimentos de compliance a assegurar necessários à confiança do próprio sistema.

A redução abrupta da receita da interchange (mais uma medida de regulação), que representa cerca de 45% da totalidade das receitas do modelo de negócio de meios de pagamento, compromete a sua sustentabilidade no médio e longo prazo. Em Portugal a situação é agravada pois não existe a possibilidade legal de cobrança de serviços prestados em Caixas Automáticos, o que se traduz numa limitação concorrencial face a outros sistemas de pagamentos europeus.

Devemos ainda de considerar que a evolução dos meios de pagamento se baseia num custeio permanente de processos de inovação, que se traduzem em múltiplas melhorias contínuas (são exemplo: chip EMV e PIN, Contactless, Near Field Comunication, pagamentos on-line e mobile) ao longo de toda a sua cadeia de valor, de montante a jusante, que ficam agora enormemente ameaçados pela decisão tomada.

A sociedade espera vivamente que a poupança gerada junto dos comerciantes, resultado da decisão da Comissão Europeia em reduzir a receita das instituições financeiras por via da redução das interchange fee, produza o efeito económico desejado, concretamente, a redução do preço final praticado pelos comerciantes, na venda de bens e na prestação de serviços, ao consumidor final.

Nota: republicação do texto original publicado em 05/11/2014.