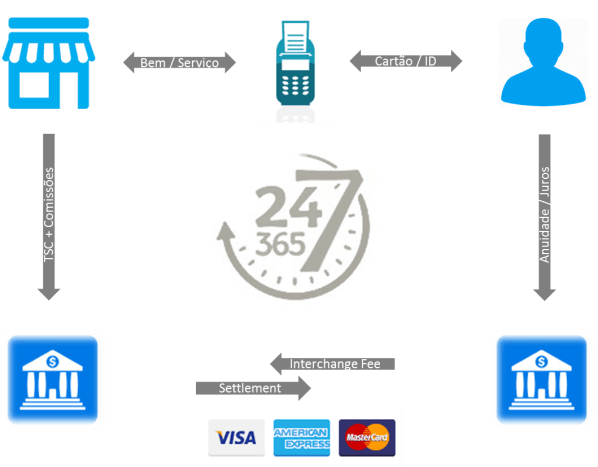

O sistema tradicional de pagamentos baseia-se num modelo em que quatro partes estão envolvidas: o emissor, o aceitante, o portador de cartão e o comerciante. Neste sistema, são sempre intervenientes dois bancos que garantem o fornecimento dos serviços de pagamento de emissor e de aceitante junto do portador do cartão e do comerciante, respectivamente.

O scheme de pagamento de cartão bancário é acordado entre os bancos emissor e aceitante com uma quinta entidade (a VISA ou a Master Card) que define os procedimentos e regras de autenticação, autorização e liquidação de uma transacção financeira e facilita o uso nacional e internacional dos meios de pagamento.

O banco emissor acorda com o portador de cartão as condições de pagamento da compra de bens e serviços. O Banco aceitante acorda com o comerciante as condições de recebimento da venda de bens e serviços através de cartão.

No mercado global associado ao modelo de quatro partes desenvolvem-se nichos de mercado entre quaisquer seus dois intervenientes: o mercado entre comerciantes e acquirers; o mercado entre acquirers e emissores; o mercado entre consumidores e emissores; e o mercado entre comerciantes e consumidores.

Seguindo o fluxo de captação de dinheiro a partir do comerciante. O banco de apoio ao comerciante (acquirer) pretende angariar o máximo de comerciantes para a sua rede de aceitação com o objectivo lhes prestar um serviço seguro de recebimento das suas vendas de bens e / ou serviços em troca de uma comissão mensal de banco de apoio e de uma taxa de serviço ao comerciante aplicada por transacção realizada.

O acquirer partilha parte da taxa de serviço cobrada ao comerciante com o banco emissor – a interchange fee. Quanto mais comerciantes aceitarem pagamento electrónico e quanto mais clientes forem portadores de cartões de pagamento, maior será a facturação dos serviços prestados pelos bancos de apoio junto destes. O banco acquirer assegura o recebimento e o banco emissor garante o pagamento.

O consumidor pretende realizar pagamentos em qualquer hora e em qualquer lugar sem ter de se deslocar ao banco ou para levantar dinheiro ou para dar instruções de pagamento. O Banco emissor habilita o seu cliente com um cartão de pagamento para que este lhe possa dar instruções por via electrónica. Por esta facilidade suporta a comissão referente à anuidade do cartão. Caso se trate de um cartão de crédito, poderá ter de pagar juros adicionais, se realizar o pagamento do capital utilizado, após decorrido o período até 50 dias de crédito gratuito. Poderão acrescer ainda outras comissões por serviços prestados (ex. reemissão de cartão urgente com desvio para uma morada específica).

Finalmente, o comerciante ao receber a indicação electrónica de pagamento fornece o bem ou serviço prestado ao portador do cartão, o seu cliente, finalizando-se desta forma a transacção económica comercial (seja física ou on-line).

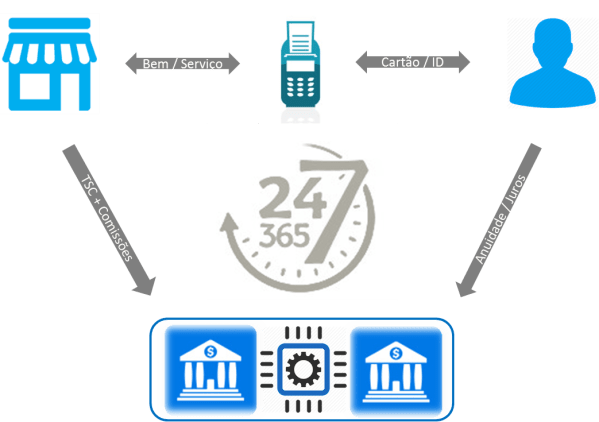

Em certos casos, o banco emissor e o banco aceitante podem ser a mesma entidade. Nesta situação estamos perante um modelo em que somente três partes estão envolvidas. Veja-se os exemplos da AMEX – American Express, em que é esta entidade que contrata as condições de pagamento e de recebimento, com o portador de cartão e com o comerciante, respectivamente.

Qualquer dos modelos representa um Ecossistema, em real time, em constante funcionamento, para proporcionar ao portador do cartão e ao comerciante uma agradável e fácil experiência de utilização. Todos os intervenientes privilegiam o custo, o risco, a segurança, a privacidade e a rapidez.

Acrescente-se que a indústria de pagamentos, à semelhança de outras, é baseada no conceito económico “two-sided platform”. Para explicar este conceito, observe-se o mercado de cartões de crédito, composto pelos portadores dos cartões e pelos comerciantes. Neste exemplo, cada participante de um lado da plataforma económica – portador de cartão, obtém tanto maior valor quanto maior for o número de participantes existentes no outro lado da plataforma – comerciante, e vice-versa.

Um Ecossistema de Pagamentos é pois o sistema onde se realizam pagamentos (paga antes, paga agora, paga depois), que inclui a forma (física, electrónica, digital), os meios (dinheiro, cheque, cartão, transferência, débito directo) e os canais utilizados (Loja/Quiosque/Agente, Call Center, ATM, POS, Web, Mobile), com capacidade de influência sobre os agentes económicos que intervêm na economia.

Observe-se a evolução dos canais bancários de players económicos de referência tais como o CityGroup, o Santander, a Unicredit e o HSBC (conceito agência – anos 70), o First Direct (conceito Call-Center – anos 80), o Smile (conceito Internet – anos 90), e o Moven (conceito Mobile – anos 2000 e seguintes).

Como evoluiu o ecossistema de pagamentos desde os anos 50?

[…] Ecossistema de Pagamentos 1/5 – DESAFIOS DA GESTÃO ESTRATÉGICA 11/09/2016 at 16:07 Reply […]

LikeLike

[…] Ecossistema de Pagamentos 1/5 – DESAFIOS DA GESTÃO ESTRATÉGICA 11/02/2016 at 16:04 Reply […]

LikeLike